La Ley 43 de 1990, reglamentario de la profesión de Contador Público, establece:

“Artículo 1o. Del Contador Público. Se entiende por Contador Público la persona natural que, mediante la inscripción que acredite su competencia profesional en los términos de la presente Ley, está facultada para dar fe pública de hechos propios del ámbito de su profesión, dictaminar sobre estados financieros, y realizar las demás actividades relacionadas con la ciencia contable en general.

La relación de dependencia laboral inhabilita al Contador para dar fe pública sobre actos que interesen a su empleador. Esta inhabilidad no se aplica a los revisores fiscales, ni a los Contadores Públicos que presten sus servicios a sociedades que no estén obligadas, por la ley o por estatutos, a tener revisor fiscal.

Artículo 2o. De las actividades relacionadas con la ciencia contable en general. Para los efectos de esta ley se entienden por actividades relacionadas con la ciencia contable en general todas aquellas que implican organización, revisión y control de contabilidades, certificaciones y dictámenes sobre estados financieros, certificaciones que se expidan con fundamentos en los libros de contabilidad, revisoría fiscal prestación de servicios de auditoría, así como todas aquellas actividades conexas con la naturaleza de la función profesional del Contador Público, tales como: la asesoría tributaria, la asesoría gerencial, en aspectos contables y similares.

Parágrafo 1o. Los Contadores Públicos y las sociedades de Contadores Públicos quedan facultadas para contratar la prestación de servicios de las actividades relacionadas con la ciencia contable en general y tales servicios serán prestados por Contadores Públicos o bajo su responsabilidad.

Parágrafo 2o. Los Contadores Públicos y las sociedades de Contadores Públicos no podrán, por si mismas o por intermedio de sus empleados, servir de intermediarias en la selección y contratación de personal que se dedique a las actividades relacionadas con la ciencia contable en general en las empresas que utilizan sus servicios de revisoría fiscal o de auditoría externa.”

“Artículo 12. A partir de la vigencia de la presente ley, la elección o nombramiento de empleados o funcionarios públicos, para el desempeño de cargos que impliquen el ejercicio de actividades técnico-contables, deberá recaer en Contadores Públicos. La violación de lo dispuesto es este artículo conllevará la nulidad del nombramiento o elección y la responsabilidad del funcionario o entidad que produjo el acto.”

En consecuencia, si la designación del cargo a desempeñar como técnico especialista novedades de nómina o técnico revisor de nómina se relaciona con alguna de las actividades relacionadas en los artículos de la Ley mencionada, el profesional deberá en estricto sentido acreditar ser contador público y dar cumplimiento a las normas legales y reglamentarias que le atañen en el ejercicio de su profesión.

| Consejo Técnico de la Contaduría Pública. Concepto Nº 0324 / 31-05-2022 Ampliar Información |

También te puede interesar

Procedimiento tributario / Conciliación contencioso-administrativa.

Procedimiento tributario / Conciliación contencioso-administrativa. IVA. Bimestre 5.º año 2009. Sanción por no informar. Favorabilidad tributaria.

IVA. Bimestre 5.º año 2009. Sanción por no informar. Favorabilidad tributaria. Terminación del vínculo contractual de un contador Público.

Terminación del vínculo contractual de un contador Público. Informe Especial Equidad de Genero en las Sociedades.

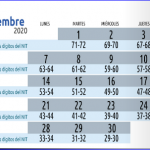

Informe Especial Equidad de Genero en las Sociedades. Recuerde que las fechas de los vencimientos para declarar y pagar en Septiembre son:

Recuerde que las fechas de los vencimientos para declarar y pagar en Septiembre son: Por la cual la DIAN adopta la “Herramienta Tecnológica de Remate Virtual.»

Por la cual la DIAN adopta la “Herramienta Tecnológica de Remate Virtual.»