| Mediante el radicado de la referencia, el peticionario formula las siguientes preguntas: 1) ¿Existe una contradicción con la limitante de las 350 UVT mensuales de las que trata el Numeral 4 del artículo 206 del Estatuto Tributario, y la limitante del Parágrafo 1 del artículo 206 que estipula un salario mínimo legal como límite? 2) ¿Qué se entiende como “minimo legal” del que trata el Parágrafo 1 del Articulo 206 del Estatuto Tributario? 3) ¿En que casos aplica la limitante de las 350 UVT mensuales de las que trata el Numeral 4 del artículo 206 del Estatuto Tributario y cual seria el procedimiento? 4) ¿En que casos aplicaria la limitante establecida en el Parágrafo 1 del Articulo 206 del Estatuto Tributario y cual seria el procedimiento? 5) ¿Existe algún tipo de doctrina expedida por la DIAN para el manejo de lo establecido en el Artículo 206 del Estatuto Tributario, en su Numeral 4, y Parágrafo 1? 6) De ser aplicable doctrinalmente la limitante establecida en el Parágrafo 1 del Artículo 206 del Estatuto Tributario, en cuanto tiempo seria actualizado el aplicativo AyudaRenta de las vigencias 2017, 2018 y 2019. |

| Dirección de Impuestos y Aduanas Nacionales. Concepto Nº 1253 / 07-10-2020 Descarga |

También te puede interesar

Tarifa del nueve por ciento (9%) para los servicios hoteleros prestados en nuevos hoteles y en hoteles remodelados y/o ampliados.

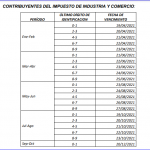

Tarifa del nueve por ciento (9%) para los servicios hoteleros prestados en nuevos hoteles y en hoteles remodelados y/o ampliados. Plazos para declarar y pagar el impuesto de industria y comercio, avisos y tableros por parte de los contribuyentes de los regímenes simplificado y común y de los agentes retenedores de dicho tributo por los periodos gravables del año 2021.

Plazos para declarar y pagar el impuesto de industria y comercio, avisos y tableros por parte de los contribuyentes de los regímenes simplificado y común y de los agentes retenedores de dicho tributo por los periodos gravables del año 2021. Beneficio de auditoría. / Requisito de pago.

Beneficio de auditoría. / Requisito de pago. Impuesto sobre las ventas.- Contrato de construcción.

Impuesto sobre las ventas.- Contrato de construcción. Grandes Contribuyentes con sistema POS deben expedir Factura Electrónica.

Grandes Contribuyentes con sistema POS deben expedir Factura Electrónica. ¿Una entidad de economía mixta – ESAL está obligada a tener software contable, o puede utilizar una herramienta de office para realizar sus asientos contables y trazabilidad de la información?

¿Una entidad de economía mixta – ESAL está obligada a tener software contable, o puede utilizar una herramienta de office para realizar sus asientos contables y trazabilidad de la información?