| Consulta: Mediante el radicado de la referencia, la peticionaria solicita la aplicación del principio de favorabilidad en etapa de cobro de que trata el artículo 120 de la Ley 2010 de 2019. Para efectos de solicitar la aplicación del principio de favorabilidad en etapa de cobro de que trata el artículo 120 de la Ley 2010 de 2019, el contribuyente deberá presentar la solicitud escrita ante el área competente, esto es, ante la dependencia de cobranzas de la Dirección Seccional de Impuestos o de Impuestos y Aduanas Nacionales de su domicilio, a más tardar el día 30 de noviembre de 2020, con el cumplimiento de los requisitos establecidos en las normas arriba indicadas. |

| Dirección de Impuestos y Aduanas Nacionales. Concepto Nº 1252 / 07-10-2020 Descarga |

También te puede interesar

¿Cómo puede un empleador adaptar los turnos de trabajo de manera efectiva sin vulnerar la normativa vigente y garantizando el bienestar de los trabajadores?

¿Cómo puede un empleador adaptar los turnos de trabajo de manera efectiva sin vulnerar la normativa vigente y garantizando el bienestar de los trabajadores? Estrategia de Servicio de Factura Electrónica con Grandes Contribuyentes.

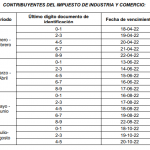

Estrategia de Servicio de Factura Electrónica con Grandes Contribuyentes. Se establecen los lugares, plazos y descuentos para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos para la vigencia 2022.

Se establecen los lugares, plazos y descuentos para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos para la vigencia 2022. Al empleador es a quien le corresponde disponer de la época de vacaciones de sus trabajadores.

Al empleador es a quien le corresponde disponer de la época de vacaciones de sus trabajadores. ¿Cuáles son los límites de valor para aplicar la exclusión del IVA en la importación de teléfonos celulares?

¿Cuáles son los límites de valor para aplicar la exclusión del IVA en la importación de teléfonos celulares? Supersociedades inicia ciclo de capacitaciones presenciales y virtuales sobre la presentación de Estados Financieros y otros informes con corte a diciembre de 2021.

Supersociedades inicia ciclo de capacitaciones presenciales y virtuales sobre la presentación de Estados Financieros y otros informes con corte a diciembre de 2021.