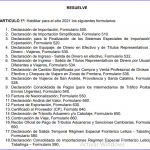

Se negó la nulidad de los actos administrativos mediante las cuales la Dian modificó la declaración del impuesto sobre la renta que, por el año gravable 2010, presentó una sociedad, en el sentido de rechazarle costos de venta y pasivos e imponerle sanción por inexactitud, con sustento en los artículos 650 -sanción por uso fraudulento de cédulas- y 791 -transacciones efectuadas con personas fallecidas- del Estatuto Tributario.

La Sala consideró que los actos acusados se ajustaron a derecho, al rechazar los referidos conceptos, dado que se encontraban asociados con operaciones (compraventa de inventarios) efectuadas con una sucesión que ya había sido liquidada para el momento en que se realizaron tales operaciones.

No obstante, en aplicación del principio de favorabilidad en materia sancionatoria, la Sección reliquidó la sanción por inexactitud para fijarla en el 100%, en lugar del 160% impuesto en los actos demandados.

También te puede interesar

Se certifica el Interés Bancario Corriente para el periodo entre el 01 de mayo y el 31 de mayo de 2022.

Se certifica el Interés Bancario Corriente para el periodo entre el 01 de mayo y el 31 de mayo de 2022. Se modifica parcialmente el Arancel de Aduanas para establecer un desdoblamiento de las subpartidas 8901.90.11.00, 8902.00.11.00, 8906.90.10.00

Se modifica parcialmente el Arancel de Aduanas para establecer un desdoblamiento de las subpartidas 8901.90.11.00, 8902.00.11.00, 8906.90.10.00 Por la cual se habilitan los formularios y formatos para el cumplimiento de las obligaciones aduaneras y cambiarias correspondientes al año 2021.

Por la cual se habilitan los formularios y formatos para el cumplimiento de las obligaciones aduaneras y cambiarias correspondientes al año 2021. Denuncia penal. Rebajas de interés, sanciones y capital. Aplicación de tasa de interés moratoria transitoria

Denuncia penal. Rebajas de interés, sanciones y capital. Aplicación de tasa de interés moratoria transitoria ¿Se pueden pagar las vacaciones en dinero?

¿Se pueden pagar las vacaciones en dinero? Tarifas a cobrar por el revisor fiscal.

Tarifas a cobrar por el revisor fiscal.