| La omisión de activos o inclusión de pasivos inexistentes en la declaración de renta, tipificadas como conductas penales en la Ley 1943 de 2018 (art. 63, parcial), y demandada por inconstitucionalidad, no fue estudiada de fondo por la Sala Plena debido a que las disposiciones fueron derogadas por el artículo 71 de la Ley 2010 de 2019 y actualmente no producen efectos jurídicos. Así lo determinó la Corte Constitucional que con ponencia de la Magistrada Cristina Pardo Schlesinger, decidió declararse INHIBIDA para pronunciarse de fondo sobre la constitucionalidad de los parágrafos primeros de los artículos 434A y 434B, adicionados a la Ley 599 de 2000 por el artículo 63 de la Ley 1943 de 2018 “por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto general y se dictan otras disposiciones”. La Corte consideró que sobre las disposiciones demandadas ocurrió una derogación sobreviniente luego de admitida la demanda. |

| Corte Constitucional de Colombia. Boletín No. 150 Descarga |

También te puede interesar

Incremento neto del patrimonio – indemnización por daño emergente.

Incremento neto del patrimonio – indemnización por daño emergente. Firma retención en la fuente por el revisor fiscal.

Firma retención en la fuente por el revisor fiscal. Ejercicio profesional de un extranjero en Colombia.

Ejercicio profesional de un extranjero en Colombia. Circular Básica Jurídica.

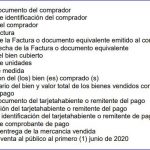

Circular Básica Jurídica. Dia sin IVA.- Se establece la información de que trata el artículo 6º del Decreto No 682.

Dia sin IVA.- Se establece la información de que trata el artículo 6º del Decreto No 682. Proyecto de Ley «Por medio de la cual se transforma el Sistema de Salud y se dictan otras disposiciones».

Proyecto de Ley «Por medio de la cual se transforma el Sistema de Salud y se dictan otras disposiciones».