Problema Jurídico

En concordancia con lo expuesto por el Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, en la Sentencia del 19 de julio de 2023, Radicación No. 76001-23-33-000-201800167-01 (26209), surge la interrogante sobre la actuación del autorretenedor. Este debe evaluar las siguientes alternativas:

Alternativa #1: Corregir la(s) declaración(es) de retención en la fuente, liquidando el (los) mayor(es) valor(es) por autorretención, así como los intereses de mora generados hasta la fecha de pago del impuesto sobre la renta y la(s) sanción(es) por corrección o inexactitud reducida (según el caso). Aunque solo deba abonar los intereses de mora y la(s) sanción(es) tributaria(s).

Alternativa #2: Corregir la(s) declaración(es) de retención en la fuente, liquidar y pagar el (los) mayor(es) valor(es) por autorretención, junto con los intereses de mora generados hasta la fecha de pago del impuesto sobre la renta y la(s) sanción(es) por corrección o inexactitud reducida (según el caso). Aunque tenga la posibilidad de solicitar la devolución de los saldos pagados en exceso a título de autorretención.

Alternativa #3: Corregir la(s) declaración(es) de retención en la fuente, liquidar el (los) mayor(es) valor(es) por autorretención, los intereses de mora generados hasta la fecha de pago del impuesto sobre la renta y la(s) sanción(es) por corrección o inexactitud reducida (según el caso). Aunque solo deba pagar los intereses de mora y la(s) sanción(es) tributaria(s), y registrar el (los) mayor(es) valor(es) por autorretención en la casilla 77 del formulario 350.

Tesis Jurídica

De acuerdo con lo establecido por el Consejo de Estado en la mencionada Sentencia del 19 de julio de 2023, el autorretenedor debe proceder a corregir la(s) declaración(es) de retención en la fuente.

Esto implica liquidar el (los) mayor(es) valor(es) correspondiente(s) a la autorretención, así como los intereses de mora y la(s) sanción(es) por corrección o inexactitud reducida (según el caso). Es relevante señalar que este procedimiento debe llevarse a cabo, incluso si solo se deben abonar los intereses de mora y la(s) sanción(es) tributaria(s). Esta corrección no invalidará la respectiva(s) declaración(es) de retención en la fuente, de conformidad con el artículo 580-1 del Estatuto Tributario.

También te puede interesar

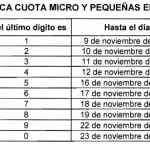

DIAN Anuncia nueva medida tributaria de alivio para micro y pequeñas empresas.

DIAN Anuncia nueva medida tributaria de alivio para micro y pequeñas empresas. El contrato de seguro y los procedimientos de fiscalización y cobro coactivo.

El contrato de seguro y los procedimientos de fiscalización y cobro coactivo. Formulario estandarizado para la postulación al programa de apoyo al empleo formal.

Formulario estandarizado para la postulación al programa de apoyo al empleo formal. Impuesto sobre la renta y complementarios / Deducciones / Pagos por concepto de indemnizaciones por despido sin justa causa.

Impuesto sobre la renta y complementarios / Deducciones / Pagos por concepto de indemnizaciones por despido sin justa causa. ¿Debe la Dian suspender sus labores de verificación tributaria mientras espera la reconstrucción de la contabilidad del contribuyente?

¿Debe la Dian suspender sus labores de verificación tributaria mientras espera la reconstrucción de la contabilidad del contribuyente? Proyecto de Resolución.

Proyecto de Resolución.