| Consulta: • La entidad A es una cooperativa. • La entidad A es casa matriz de la entidad B, una sociedad comercial. • La entidad B tiene un conjunto de cuentas por pagar vigentes. • La entidad A y B realizan un acuerdo por medio del cual la entidad B endosa a su casa matriz (entidad A) obligaciones con acreedores por 100 u.m. Es decir, la entidad A se compromete a pagar las deudas que la sociedad B tiene son sus proveedores mediante títulos de deuda colateralizados. • Como resultado de la operación la entidad B debita 100 u.m. de sus cuentas por pagar a proveedores y acredita un anticipo para futuras capitalizaciones (pasivo). • Cabe precisar que hasta este punto no se ha realizado ningún flujo de recursos. La entidad A no ha pagado las deudas que la entidad B tenía con sus proveedores. • La entidad A plantea que el pago de la deuda a los proveedores por 100 u.m. se realizará en un año, por medio de títulos valores como bonos, boceas, bocas, o cualquier otro instrumento financiero o título colateralizado. En este orden de ideas, la Superintendencia Nacional de Salud presenta las siguientes consultas: 1. ¿Es razonable que la entidad B reconozca un anticipo para futuras capitalizaciones por el endoso de la deuda a la entidad A, a pesar de que no se ha efectuado ningún flujo real de recursos? 2. ¿De qué manera las condiciones contractuales del endoso de la deuda podrían afectar el reconocimiento que ha realizado la entidad B sobre la transacción descrita? |

| Consejo Técnico de la Contaduría Pública Reconocimiento anticipos para futuras capitalizaciones. Descarga |

También te puede interesar

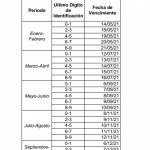

Calendario tributario distrital 2021.

Calendario tributario distrital 2021. Ministra de Trabajo confirma que la Reforma Laboral se radicará el próximo 16 de marzo ante el Congreso de la República.

Ministra de Trabajo confirma que la Reforma Laboral se radicará el próximo 16 de marzo ante el Congreso de la República. Se modifica la Resolución No. 204 del 23 de octubre de 2014 “Por la cual se adopta el Modelo de Gestión Jurídica para la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales, DIAN».

Se modifica la Resolución No. 204 del 23 de octubre de 2014 “Por la cual se adopta el Modelo de Gestión Jurídica para la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales, DIAN». Secretaría Distrital de Hacienda. Resolución Número DDI-019373 (Noviembre 25 de 2020).

Secretaría Distrital de Hacienda. Resolución Número DDI-019373 (Noviembre 25 de 2020). IMPUESTO SOBRE LAS VENTAS PARA SERVICIO DE LAVADO DE ROPA HOSPITALARIA – Aplicación de la base gravable general del IVA.

IMPUESTO SOBRE LAS VENTAS PARA SERVICIO DE LAVADO DE ROPA HOSPITALARIA – Aplicación de la base gravable general del IVA. ¿Sabía usted que la actualización de datos ante la Junta Central de Contadores debe realizarse antes del 1º de marzo de cada año, y que el procedimiento se lleva a cabo a través de la página web de la JCC?

¿Sabía usted que la actualización de datos ante la Junta Central de Contadores debe realizarse antes del 1º de marzo de cada año, y que el procedimiento se lleva a cabo a través de la página web de la JCC?