¿Cuál es el manejo contable (reconocimiento y medición) que debe dar la fundación a los recursos controlados (efectivo, inmuebles) en virtud de los contratos de aporte?

Esta guía pretende proporcionar orientación encaminada a abordar la crisis del COVID-19 y sus efectos de cara a los nuevos riesgos que se presentan en materia de delitos como el Lavado de Activos.

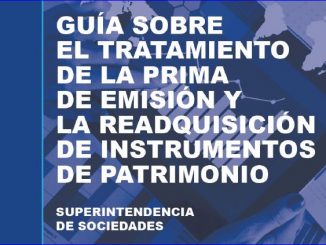

Aspectos que se consideran relevantes al momento de efectuar el reconocimiento, medición, presentación, revelación de la prima de emisión y la readquisición de instrumentos de patrimonio.

Los responsables de los informes financieros consideren la opción de no mostrar dichas pérdidas (esconder la pérdidas), mediante el reconocimiento de activos e ingresos que no cumplen los criterios de reconocimiento.