Comercial

Para los efectos legales, cuando se haga referencia a los libros de comercio, se entenderán por tales los que determine la ley como obligatorios y los auxiliares necesarios para el completo entendimiento de aquéllos.

“Para constituir prueba, debe tratarse de libros auxiliares que se encuentren soportados en documentos que respaldan la transacción (facturas, contratos, entradas de almacén, actas, etc.) los cuales de manera conjunta con los libros de contabilidad hacen parte del valor probatorio de la contabilidad”.

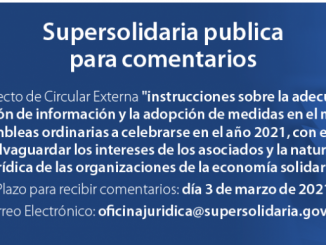

Proyecto Instrucciones adecuada revelación de información y adopción de medidas en el marco de las asambleas ordinarias 2021.

Proyecto de Circular Externa: «instrucciones sobre la adecuada revelación de información y la adopción de medidas en el marco de las asambleas ordinarias a celebrarse en el año 2021, con el objeto de salvaguardar los intereses de los asociados y la naturaleza jurídica de las organizaciones de la economía solidaria.