Respuesta Consulta Radicado No. 2024200500103812 del 17/01/2024 y 2024200500104772 del 19/01/2024.

Cordial saludo señor Andrés Felipe,

De manera atenta, la Subdirección Jurídica de Parafiscales proporciona respuesta a su consulta dentro del plazo establecido por el Artículo 14 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo. Es necesario aclarar que esta respuesta no implica responsabilidad ni obligatoriedad, siendo meramente orientadora.

El consultante plantea inquietudes sobre la aplicación del artículo 30 de la Ley 1393 de 2010, considerando la sentencia de unificación del Consejo de Estado y la derogatoria del decreto 1035. Los interrogantes se centran en la forma correcta de aplicar la fórmula de la UGPP para estimar valores que exceden el 40% de la remuneración, y en caso afirmativo, la razón de continuar aplicando el Acuerdo 1035 de 2015.

Consultas Planteadas:

- Consulta sobre la fórmula de la UGPP:

- «Derecho de petición de consulta sobre la forma correcta de aplicar la fórmula que la UGPP tiene establecida…»

- Respuesta: La fórmula se aplica conforme al ejemplo del numeral 9.2 de la petición. En caso afirmativo, se solicita justificación para la persistencia del Acuerdo 1035 de 2015.

- Alternativa en caso negativo:

- Respuesta: En caso de negativa, se detalla la forma correcta de aplicar la fórmula, incluyendo ejemplos con prestaciones sociales, auxilio de transporte, gastos de representación, etc.

- Conformidad con la Sentencia 02496 de 2021:

- Respuesta: Se indaga si la postura de la UGPP se aparta de la mencionada sentencia, explicando las razones si es afirmativo.

- Legalidad de normas:

- Respuesta: Ante el cuestionamiento de legalidad del Acuerdo 1035 de 2015, se informa sobre la existencia de otra norma que regule la misma materia.

Marco Normativo:

Se remite al marco normativo, destacando la Sentencia 25185 del Consejo de Estado y las normas del C.S.T. sobre salarios y no salarios. Se enfatiza en la interpretación del artículo 30 de la Ley 1393 de 2010.

Conclusión:

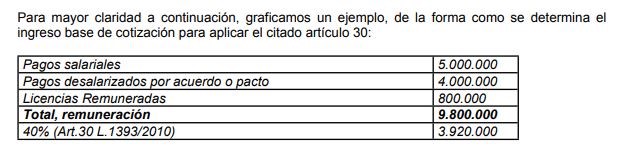

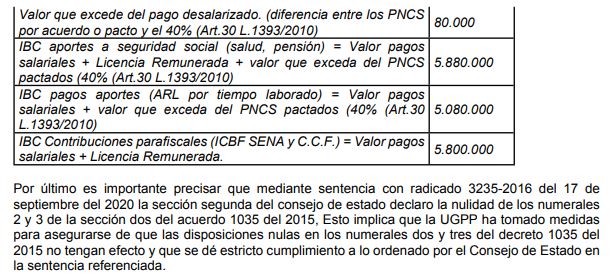

Se presenta un ejemplo gráfico de cómo se determina el ingreso base de cotización según la fórmula. Además, se menciona la nulidad de los numerales 2 y 3 del Acuerdo 1035 de 2015, garantizando su no aplicación.

También te puede interesar

Aplicación Exención de IVA por COVID-19.

Aplicación Exención de IVA por COVID-19. Video Generalidades del Registro Único de Beneficiarios Finales, RUB – DIAN.

Video Generalidades del Registro Único de Beneficiarios Finales, RUB – DIAN. Exención de IVA. Adquisición de vehículos por pequeños transportadores. Leasing Financiero. Opción irrevocable de compra.

Exención de IVA. Adquisición de vehículos por pequeños transportadores. Leasing Financiero. Opción irrevocable de compra. Superintendencia financiera: año nuevo con información a la mano

Superintendencia financiera: año nuevo con información a la mano Garantías mobiliarias y prelación de gravámenes.

Garantías mobiliarias y prelación de gravámenes. Solicitudes de facilidades de pago abreviadas.

Solicitudes de facilidades de pago abreviadas.