El artículo 368 del Estatuto Tributario establece los agentes de retención del impuesto sobre la renta. A su vez, el parágrafo 1 otorga competencia a la DIAN para designar o autorizar a los autorretenedores y suspender las autorizaciones que no garanticen el pago de los valores autorretenidos. Esta disposición busca asegurar el adecuado recaudo de los impuestos y la responsabilidad de quienes actúan como autorretenedores.

Por otro lado, el Decreto 1625 de 2016, en su artículo 1.2.6.2., permite que la retención en la fuente sea efectuada por quien recibe el pago o abono en cuenta, siempre que el volumen de operaciones lo justifique. La DIAN, en concordancia con su competencia, indica quiénes están autorizados para efectuar esta retención en la fuente sobre sus ingresos, buscando una mayor eficiencia en el recaudo tributario.

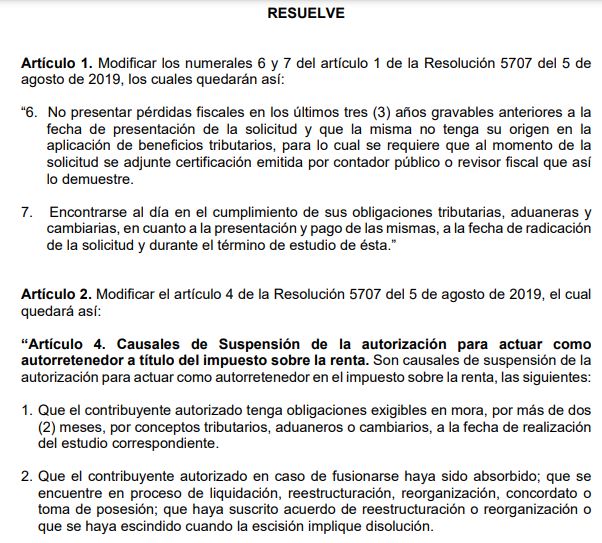

En el marco de la Resolución No. 5707 de 2019, la DIAN estableció los requisitos para obtener autorización como autorretenedor del impuesto sobre la renta y adoptó el trámite correspondiente. Esto refleja la importancia de establecer condiciones claras para aquellos que deseen asumir la responsabilidad de autorretener, asegurando la solidez económica y fiscal de los contribuyentes.

En cuanto a los requisitos, el numeral 6 del artículo 1 de la Resolución 5707 de 2019 exige que el solicitante no haya presentado pérdidas fiscales durante los cinco períodos gravables anteriores. La propuesta de modificación busca reducir este plazo a tres periodos, considerando que algunos contribuyentes pueden mantener la condición de autorretenedores a pesar de presentar pérdidas fiscales en años recientes.

Adicionalmente, se plantea modificar el numeral 7 de la misma resolución para garantizar que el solicitante se mantenga al día en sus obligaciones tributarias, no solo en el momento de la radicación de la solicitud, sino también durante el estudio de la misma. Esta modificación busca fortalecer la supervisión y garantizar el cumplimiento continuo de las obligaciones fiscales.

Normatividad:

| Disposición | Contenido |

|---|---|

| Artículo 368 del Estatuto Tributario | Establece agentes de retención del impuesto sobre la renta y otorga competencia a la DIAN para autorizar autorretenedores. |

| Decreto 1625 de 2016, artículo 1.2.6.2. | Permite la retención en la fuente por parte de quien recibe el pago, según indicación de la DIAN. |

| Resolución No. 5707 de 2019 | Establece requisitos y trámite para obtener autorización como autorretenedor del impuesto sobre la renta. |

| Propuesta de modificación del numeral 6 | Reduce el plazo de no presentar pérdidas fiscales de cinco a tres periodos gravables anteriores. |

| Propuesta de modificación del numeral 7 | Establece la obligación de mantenerse al día en obligaciones tributarias durante el estudio de la solicitud. |

¿Cuál es el propósito de la modificación propuesta en la Resolución No. 5707 de 2019 en relación con los requisitos para ser autorizado como autorretenedor del impuesto sobre la renta?

La modificación propuesta busca reducir el plazo de no presentar pérdidas fiscales a tres periodos y garantizar que el solicitante se mantenga al día en sus obligaciones tributarias durante el estudio de la solicitud, fortaleciendo la supervisión y asegurando la solidez económica y fiscal de los contribuyentes autorretenedores.

Ampliar información aquí

También te puede interesar

¿Quién tiene la responsabilidad de determinar el plazo hasta el cual se pueden cobrar intereses por mora dentro de una copropiedad?

¿Quién tiene la responsabilidad de determinar el plazo hasta el cual se pueden cobrar intereses por mora dentro de una copropiedad? Proyecto de Resolución.- Por la cual se fija el valor de la Unidad de Valor Tributario – UVT aplicable para el año 2022.

Proyecto de Resolución.- Por la cual se fija el valor de la Unidad de Valor Tributario – UVT aplicable para el año 2022. Desestimación Judicial: Accidente Laboral en Motocicleta sin Casco y SOAT Vencido; Ausencia de Fuerza Mayor según Sala Judicial

Desestimación Judicial: Accidente Laboral en Motocicleta sin Casco y SOAT Vencido; Ausencia de Fuerza Mayor según Sala Judicial ¿Cuáles son los requisitos para que los pagos sean considerados como egresos deducibles según el Decreto 4400 de 2004?

¿Cuáles son los requisitos para que los pagos sean considerados como egresos deducibles según el Decreto 4400 de 2004? ¿Bajo qué concepto se debe retener cuando se pagan sumas de dinero ordenadas en una sentencia, junto con sus respectivas indexaciones?

¿Bajo qué concepto se debe retener cuando se pagan sumas de dinero ordenadas en una sentencia, junto con sus respectivas indexaciones?