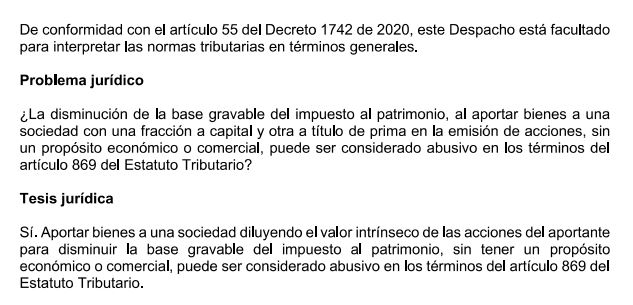

La disminución de la base del impuesto al patrimonio:

Abuso tributario o práctica legítima

La DIAN explica la validez de la disminución de la base del impuesto al patrimonio a través de aportes a sociedades.

- El Concepto 100202208-1670 de la DIAN.

- Definición de abuso tributario según el artículo 869 del E.T.

- Consideraciones sobre aportes a sociedades sin propósito económico.

- Análisis de la dilución de valor intrínseco de las acciones.

- Implicaciones fiscales de la disminución de la base gravable.

Conclusión

La DIAN señala restricciones claras en el uso de aportes a sociedades para reducir el impuesto al patrimonio.

Normatividad

| Normatividad | Descripción |

|---|---|

| Artículo 869 del E.T. | Define el abuso tributario. |

También te puede interesar:

Segunda adición al Concepto General sobre el impuesto al patrimonio creado por la Ley 2277 de 2022

Impuesto al Patrimonio en Colombia: Cálculo de la Base Gravable para Acciones y Cuotas de Interés Social En este artículo, abordaremos de manera detallada y precisa el cálculo de la base gravable del Impuesto al Patrimonio en Colombia, específicamente para las acciones o cuotas de interés social de sociedades o […]

¿Cómo se determina la base gravable del Impuesto al Patrimonio para inmuebles si no se lleva contabilidad?

Para aquellos obligados a llevar libros de contabilidad, se deben declarar los inmuebles por el costo fiscal. Mientras que para los no obligados, se tomará en cuenta el mayor valor entre el costo de adquisición, el costo fiscal, el autoavalúo o el avalúo catastral actualizado.

¿Quién proporciona el valor promedio de cotización del mercado de las acciones sujetas al impuesto al patrimonio y por qué la DIAN solicita esta información sin especificar una entidad responsable para estos fines?

El accionista obtiene el valor promedio de cotización del mercado. La DIAN solicita esta información para administrar el impuesto de manera efectiva y garantizar la correcta recaudación tributaria.

Conclusión

La disminución de la base del impuesto al patrimonio requiere un análisis detallado de su justificación económica.

También te puede interesar

Dian actualizó automáticamente las actividades económicas de 466.491 pensionados en el RUT.

Dian actualizó automáticamente las actividades económicas de 466.491 pensionados en el RUT. Beneficios de la ley de crecimiento económico ley 2010 de 2019.

Beneficios de la ley de crecimiento económico ley 2010 de 2019. ¿Cuáles son las implicaciones de la nulidad de la restricción en el beneficio tributario?

¿Cuáles son las implicaciones de la nulidad de la restricción en el beneficio tributario? Comparación patrimonial. Rechazo de costos. Sanción por inexactitud. Sanción por rechazo de pérdidas.

Comparación patrimonial. Rechazo de costos. Sanción por inexactitud. Sanción por rechazo de pérdidas. Proyecto de Resolución.

Proyecto de Resolución. Análisis detallado de la Sentencia 26062 sobre descuentos condicionados y su tratamiento fiscal. Descubre cómo se determinan y su impacto en el IVA.

Análisis detallado de la Sentencia 26062 sobre descuentos condicionados y su tratamiento fiscal. Descubre cómo se determinan y su impacto en el IVA.