Implementación del Documento Soporte de Pago de Nómina Electrónica:

Consideraciones y Obligaciones

- Obligación Normativa de Implementación de la Nómina Electrónica

- Características y Funcionalidades del Documento Soporte de Pago de Nómina Electrónica

- Sujetos Obligados a Generar y Transmitir el Documento Soporte de Pago de Nómina Electrónica

- Exención de Obligación para Determinados Contribuyentes

- Calendario de Implementación y Cumplimiento

El documento soporte de pago de nómina electrónica se implementa conforme a disposiciones específicas que regulan su uso. Este documento digital constituye un respaldo crucial en el ámbito tributario y laboral, aplicable a ciertos contribuyentes según la normativa vigente.

La Resolución DIAN No. 000013 de 2021 define las características y funcionalidades del documento soporte de pago de nómina electrónica, destacando su papel en la validación de costos, deducciones e impuestos descontables, en concordancia con la normativa fiscal pertinente.

Los sujetos obligados a generar y transmitir este documento están claramente determinados en el artículo 4 de la mencionada Resolución, incluyendo contribuyentes del impuesto sobre la renta y complementarios que efectúan pagos derivados de relaciones laborales y legales, así como pensiones a cargo del empleador.

No todos los contribuyentes están obligados a implementar este documento, ya que su uso está sujeto a la necesidad de respaldar costos y deducciones fiscales específicos. Aquellos que no requieran este respaldo no están obligados a su implementación, según lo estipulado en la Resolución mencionada.

El calendario de implementación del documento soporte de pago de nómina electrónica está establecido en el artículo 6 de la Resolución 000013 de 2021, lo que determina los plazos y términos para su aplicación por parte de los contribuyentes obligados.

| Normatividad | Descripción |

|---|---|

| Artículo 616-1 del Estatuto Tributario | Obligatoriedad de la facturación electrónica en diversas transacciones comerciales, incluyendo los pagos de nómina. |

| Resolución DIAN 000042 de 2020, Artículo 90 | Define las operaciones aplicables al sistema de facturación electrónica, incluyendo los pagos por rentas de trabajo. |

| Resolución DIAN No. 000013 de 2021, Artículo 2 | Caracteriza el documento soporte de pago de nómina electrónica y sus componentes fundamentales. |

| Resolución DIAN No. 000013 de 2021, Artículo 4 | Establece los sujetos obligados a generar y transmitir el documento, basados en criterios de vínculos laborales y fiscales. |

| Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria | Reglamenta aspectos fiscales relacionados con la implementación del documento soporte de pago de nómina electrónica. |

También te puede interesar:

Proceso de generación documento soporte de pago de nomina electrónica, servicio gratuito DIAN.

En esta guía te explicamos los pasos a seguir para generar Documento Soporte De Pago De Nómina Electrónica por medio de la Solución Gratuita.

Obligación de implementar el documento soporte de pago de nómina electrónica Contribuyentes del Régimen Simple.

la Resolución DIAN No. 000013 de 2021 define el documento soporte de pago de nómina electrónica como un componente esencial para respaldar los costos y deducciones en el impuesto sobre la renta y complementarios, así como en el Impuesto sobre las Ventas (IVA), en el contexto de las relaciones laborales y pagos a pensionados.

Documento Soporte de Pago de Nómina Electrónica. Las vacaciones se consideran deducibles en el momento en que se pagan o abonan en cuenta.

Las vacaciones son una prestación social importante en el documento de nómina electrónica. Para empleadores con obligación contable, las normas fiscales, como el artículo 59 y 105 del Estatuto Tributario, son esenciales. Estas normas indican que las vacaciones son deducibles cuando se pagan, considerando su consolidación anual.

Conclusión

Implementar la nómina electrónica conlleva responsabilidades precisas y se ajusta a la normativa fiscal actual, lo que requiere una comprensión clara de los requisitos y obligaciones correspondientes.

Implementación del Documento Soporte de Pago de Nómina Electrónica: Consideraciones y Obligaciones

Introducción

En relación con las obligaciones tributarias y laborales, se presentan consideraciones importantes sobre la implementación del documento soporte de pago de nómina electrónica.

Pregunta:

¿Cuáles son los sujetos obligados a implementar el documento soporte de pago de nómina electrónica?

Respuesta:

Según la Resolución DIAN No. 000013 de 2021, los sujetos obligados son los contribuyentes del impuesto sobre la renta y complementarios que realizan pagos o abonos en cuenta relacionados con la nómina y cumplen con los requisitos establecidos por la normativa vigente.

Consideraciones:

| Número | Aspecto importante |

|---|---|

| 1 | Obligatoriedad de implementar el documento soporte de pago de nómina electrónica. |

| 2 | Definición y características del documento soporte de pago de nómina electrónica. |

| 3 | Sujetos obligados a generar y transmitir el documento según la Resolución DIAN No. 000013 de 2021. |

| 4 | Excepciones para aquellos contribuyentes que no requieran soportar costos y deducciones. |

| 5 | Calendario de implementación establecido en el artículo 6 de la Resolución 000013 de 2021. |

La implementación del documento soporte de pago de nómina electrónica se convierte en una obligación para los contribuyentes del impuesto sobre la renta y complementarios, en concordancia con lo establecido por la normativa vigente.

Este documento, definido como un comprobante electrónico que respalda los costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables en el impuesto sobre las ventas (IVA), implica ciertas características que deben ser consideradas al momento de su generación y transmisión.

En relación con los sujetos obligados, la Resolución DIAN No. 000013 de 2021 define claramente a aquellos contribuyentes que deben cumplir con esta obligación.

No obstante, existen excepciones para aquellos contribuyentes que no requieran soportar dichos costos y deducciones, los cuales no estarían obligados a implementar este documento.

Es importante tener presente el calendario de implementación establecido en la normativa correspondiente para cumplir con las obligaciones pertinentes en los plazos establecidos.

Normatividad

| Normatividad | Descripción |

|---|---|

| Artículo 616-1 del Estatuto Tributario | Establece la aplicabilidad del sistema de facturación electrónica a diversas operaciones, incluidos los pagos de nómina. |

| Artículo 90 de la Resolución DIAN 000042 de 2020 | Determina las operaciones a implementar en el sistema de facturación electrónica, incluyendo los pagos por rentas de trabajo. |

Conclusión

La implementación del documento soporte de pago de nómina electrónica se convierte en una medida crucial para la adecuada gestión tributaria y laboral de las empresas, asegurando el cumplimiento

También te puede interesar

Recuerde que usted mismo podrá diligenciar, declarar y pagar renta a través de los servicios digitales de la DIAN.

Recuerde que usted mismo podrá diligenciar, declarar y pagar renta a través de los servicios digitales de la DIAN. Nomina Electrónica.

Nomina Electrónica. Los puntos que generan polémica en la nueva reforma tributaria.

Los puntos que generan polémica en la nueva reforma tributaria. Descuento por inversiones para mejorar el medio ambiente.

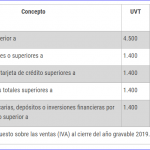

Descuento por inversiones para mejorar el medio ambiente. Renta Personas Naturales Año Gravable 2019.

Renta Personas Naturales Año Gravable 2019. Se establece el procedimiento y aplicación de los artículos 869, 869-1 y 869-2 del Estatuto Tributario referidos al abuso en materia tributaria.

Se establece el procedimiento y aplicación de los artículos 869, 869-1 y 869-2 del Estatuto Tributario referidos al abuso en materia tributaria.