| Mediante el radicado de la referencia, la peticionaria consulta sobre la firmeza y ejecutoria de las liquidaciones provisionales, agregando lo siguiente: “(…) en la plantilla (Liquidación Provisional por Omisión Tributaria) (…) se indica que: ‘Contra la presente Liquidación Provisional, no procede recurso alguno por ser un acto administrativo de trámite, situación que ha generado confusión, puesto que la División de Gestión Administrativa y Financiera indica que de acuerdo con el procedimiento establecido, el acto administrativo debe cobrar su efecto de firmeza al día siguiente de notificado, de conformidad con lo establecido en los artículos 829 del E.T y 87 de la Ley 1437 de 2011, como también es claro que, si dicho acto queda ejecutoriado, el contribuyente no tendría oportunidad ante la División de Gestión de Fiscalización de aceptar, rechazar o modificar la liquidación provisional, como lo establece el artículo 764-1 del Estatuto Tributario” |

| Dirección de Impuestos y Aduanas Nacionales. Oficio No 0631 / 03-05-2021 Descargar |

También te puede interesar

Se hace necesario realizar una interpretación oficial sobre la activación o no de la cláusula de Nación Más Favorecida en cada uno de los tratados vigentes.

Se hace necesario realizar una interpretación oficial sobre la activación o no de la cláusula de Nación Más Favorecida en cada uno de los tratados vigentes. Incompatibilidades – Revisor fiscal.

Incompatibilidades – Revisor fiscal. El jueves pasado inicio el segundo ciclo de transferencias del Programa de Apoyo al Empleo Formal – PAEF.

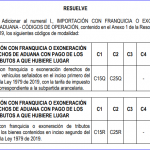

El jueves pasado inicio el segundo ciclo de transferencias del Programa de Apoyo al Empleo Formal – PAEF. Dirección de Impuestos y Aduanas Nacionales. Resolución No 000100 / 30-10-2020.

Dirección de Impuestos y Aduanas Nacionales. Resolución No 000100 / 30-10-2020. Condiciones y requisitos de la cobertura condicionada de interés para adquisición de vivienda en el marco del programa FRECH NO VIS.

Condiciones y requisitos de la cobertura condicionada de interés para adquisición de vivienda en el marco del programa FRECH NO VIS. Extinción de la obligación tributaria – Autorización para el recaudo.

Extinción de la obligación tributaria – Autorización para el recaudo.