| Mediante los radicados de la referencia, los peticionarios formulan unos interrogantes sobre la aplicación del artículo 90-3 del Estatuto Tributario y su reglamentación, los cuales circundan en torno a la siguiente hipótesis:i) Una entidad extranjera D participa en un 100% en otra entidad extranjera B. ii) La entidad extranjera B compra a otra entidad extranjera A la totalidad de su participación (20%) en una entidad extranjera C, que cotiza en una reconocida bolsa de valores y tiene una sucursal en Colombia. iii) Posteriormente, la entidad extranjera D vende a otra entidad extranjera E la totalidad de su participación en la entidad extranjera B. Para ese momento, la sociedad extranjera C ya no cotiza en una reconocida bolsa de valores, aunque sigue teniendo una sucursal en Colombia. iv) Los activos subyacentes, para efectos del artículo 90-3 del Estatuto Tributario, consisten en los derechos y/o activos que conforman la sucursal en Colombia de la entidad extranjera C. |

| Dirección de Impuestos y Aduanas Nacionales Oficio N° 1036 / 13-07-2021 Ampliar la información |

También te puede interesar

El revisor fiscal debe ser elegido por la asamblea general de copropietarios, siendo esta quien hace el nombramiento y quien tiene la facultad de removerlo.

El revisor fiscal debe ser elegido por la asamblea general de copropietarios, siendo esta quien hace el nombramiento y quien tiene la facultad de removerlo. PROGRAMA DE APOYO AL EMPLEO FORMAL – PAEF-

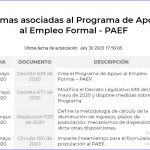

PROGRAMA DE APOYO AL EMPLEO FORMAL – PAEF- Este es el valor del impuesto a las bolsas plásticas para 2023.

Este es el valor del impuesto a las bolsas plásticas para 2023. PR. Se modifica el instructivo del formulario No. 2593 versión 4 prescrito mediante Resolución 000025 del 19 de marzo de 2021.

PR. Se modifica el instructivo del formulario No. 2593 versión 4 prescrito mediante Resolución 000025 del 19 de marzo de 2021. Dia sin IVA.- Se establece la información de que trata el artículo 6º del Decreto No 682.

Dia sin IVA.- Se establece la información de que trata el artículo 6º del Decreto No 682. Empleadores deben suministrar jabón y sustancias desinfectantes para prevenir el coronavirus: Mintrabajo.

Empleadores deben suministrar jabón y sustancias desinfectantes para prevenir el coronavirus: Mintrabajo.