| “Consulta acerca de la aplicabilidad del descuento tributario de que trata el artículo 254 del Estatuto Tributario para establecimientos permanentes en Colombia. Por lo que, la exclusión de los establecimientos permanentes del ámbito de aplicación del artículo 254 del Estatuto Tributario podría considerarse como un acto discriminatorio que debe prevenirse, en la medida en que el no acceso de los establecimientos permanentes al descuento por impuestos pagados en el exterior constituiría una condición más gravosa que aquellas impuestas a las sociedades nacionales que realicen las mismas. Pregunta: 1. ¿Los establecimientos permanentes ubicados en Colombia, en cuanto sujetos a una base de imposición simétrica a la de las sociedades nacionales, pueden descontar de su impuesto sobre la renta a cargo, los impuestos pagados en el exterior por las rentas de fuente extranjera que les son atribuibles, en los términos del artículo 254 del Estatuto Tributario? 2. ¿Los establecimientos permanentes ubicados en Colombia de empresas o personas residentes en países con los que Colombia ha celebrado un Convenio de Doble Imposición (“CDI”), pueden descontar de su impuesto sobre la renta a cargo, los impuestos pagados en el exterior por las rentas de fuente extranjera que les son atribuibles, en los términos del CDI y respectivo y artículo 254 del Estatuto Tributario? En caso de que tales impuestos pagados en el exterior no sean susceptibles de acreditamiento en los términos del artículo 254 del ET y/o del respectivo CDI, 3. ¿Puede su importe ser tratado como deducible a la luz de la regla general prevista en el artículo 115 del ET?”. |

| Dirección de Impuestos y Aduanas Nacionales. Oficio Nº 1913 / 28-06-2021 Descargar |

También te puede interesar

Requisitos documentos Sustitutivos de la Factura No Responsables del Impuesto Sobre las Ventas Determinación de Costos Estimados Determinación de Costos Presuntos.

Requisitos documentos Sustitutivos de la Factura No Responsables del Impuesto Sobre las Ventas Determinación de Costos Estimados Determinación de Costos Presuntos. Base Gravable IVA en Importaciones – Medidas de defensa comercial.

Base Gravable IVA en Importaciones – Medidas de defensa comercial. Documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente.

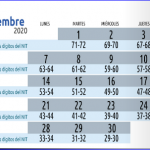

Documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente. Recuerde que las fechas de los vencimientos para declarar y pagar en Septiembre son:

Recuerde que las fechas de los vencimientos para declarar y pagar en Septiembre son: Importante para tener en cuenta.- Su empresa cambia de periodicidad en el IVA 2022.

Importante para tener en cuenta.- Su empresa cambia de periodicidad en el IVA 2022. Exclusión del IVA para el arroz, el maíz y el maíz trillado destinados al consumo humano.

Exclusión del IVA para el arroz, el maíz y el maíz trillado destinados al consumo humano.