Vencimientos año gravable 2023

La Subdirección de Fiscalización Internacional informa a los contribuyentes sujetos al régimen de precios de transferencia el procedimiento para cumplir con sus obligaciones.

DECLARACIÓN INFORMATIVA DE PRECIOS DE TRANSFERENCIA

El sistema informático para la presentación de la declaración informativa de precios de transferencia formulario 120 y el prevalidador formato 1125 versión 13 para el año gravable 2023 ya se encuentran habilitados.

El prevalidador de precios de transferencia formato 1125, se encuentra disponible para ser descargado desde el portal de la DIAN.

1. Inicie sesión ingresando a través de la página de la DIAN http://www.dian.gov.co, menú “Servicios a la ciudadanía» opción “Prevalidadores tributarios» y seleccione “Precios de Transferencia». Se despliega el menú de “PREVALIDADORES».

Nota: También puede ingresar directamente al menú de “PREVALIDADORES» en el siguiente enlace https://www.dian.gov.co/Transaccional/Paginas/Prevalidadores.aspx

2. Luego en “PREVALIDADORES» seleccione “Impuestos» y busque “Precios de Transferencia (Año gravable 2023) Versión 3.6.0.24″

Tenga en cuenta que, el procedimiento para la presentación de la declaración informativa de precios de transferencia – formulario 120 no se ha modificado, es decir, se mantendrá la utilizada en los últimos años, la cual consiste en:

- Descargar el prevalidador correspondiente al año gravable de presentación.

- Generar el archivo XML utilizando el prevalidador correspondiente al año de presentación.

- Cargar el archivo XML en el servicio informático “presentación de información por envío de archivos».

- Verificar que el sistema valide el archivo XML y cuando la solicitud de envío se encuentre en estado “EXITOSA» podrá continuar con la presentación de la declaración informativa formulario 120.

Una vez culmine el punto anterior, podrá continuar con los siguientes pasos:

- Dirigirse a la opción “diligenciar/presentar».

- En el selector de formularios, dar clic en el formulario 120.

- Dar clic en el formulario generado por el sistema, que debe coincidir con el número de la solicitud (formulario 10006) con el cual se registró el archivo XML.

- Ingresar al formulario que debe firmar y presentar.

RECUERDE: La declaración informativa de precios de transferencia debe ser firmada y presentada por la persona que tenga la calidad de representante legal de la sociedad, por ende, NO DEBE ser firmada o presentada por el revisor fiscal.

Igualmente, tenga presente que ÚNICAMENTE cuando se realice la TOTALIDAD del procedimiento indicado en los puntos anteriores se entenderá cumplida su obligación formal en el régimen de precios de transferencia, en lo referente a la presentación de la declaración informativa de precios de transferencia – formulario 120.

Así mismo, se informa que el procedimiento arriba citado se encuentra establecido en la Resolución 1210 del 5 de agosto de 2022, la cual puede ser consultada en el siguiente enlace:

https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%20001210%20de%2005 –08–2022.pdf

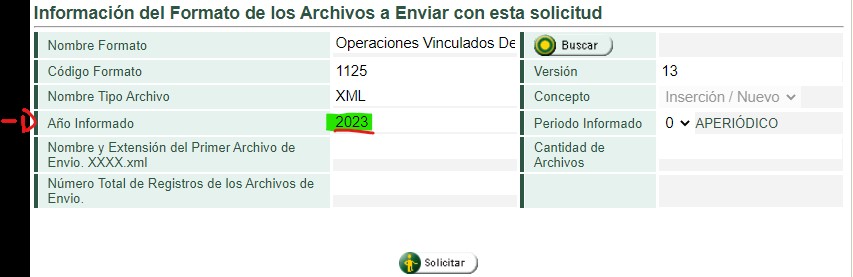

Para el caso del archivo XML cuando esté en la sección “diligenciar solicitud de envío» tenga presente que en la casilla que se identifica como “Año informado» debe indicar el año 2023.

Ya que, si por error coloca como año informado, el año 2024, el sistema entenderá que su solicitud es fracción de año y por tanto su declaración informativa quedará presentada de forma incorrecta.

Imagen cómo se debe diligenciar correctamente la casilla “año informado»

NOTA: Recuerde que solo debe indicar como “Año Informado», el año 2024, cuando la persona jurídica se liquide durante ese año gravable, con lo cual la declaración se estaría presentando correctamente como fracción de año.

DOCUMENTACIÓN COMPROBATORIA

En lo referente a la documentación comprobatoria, igualmente, el sistema informático se encuentra disponible para el envío del informe local, el cual para el año gravable 2023 se identifica con código de formato – 1729 versión 8.

TENGA PRESENTE, en el caso del informe maestro que, igualmente, el sistema ya se encuentra disponible para que los contribuyentes puedan enviar el informe, el cual para el año gravable 2023 se identifica con el código de formato 5231 versión 2.

Para la presentación del informe local y/o maestro, el procedimiento es el siguiente:

Presentar el informe local y/o informe maestro de la documentación comprobatoria en forma virtual a través de los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales (DIAN), haciendo uso del Instrumento de Firma Electrónica (IFE).

Para ello deberá ingresar por la opción “presentación de información por envío de archivos», cargando la información únicamente en formato PDF, de acuerdo con las condiciones y especificaciones establecidas en el Anexo Técnico – 2, que hacen parte de la Resolución 1210 de 2022.

Presentada la información, podrá validar el resultado de dicho proceso ingresando a los Servicios Informáticos Electrónicos a través de la opción presentación de información por envío de archivos / consulta de envíos de solicitud, los cuales pueden verse con estado “exitoso» o “recibido».

NOTA: Presentado el informe local y/o informe maestro de la documentación comprobatoria, en el caso que se requiera realizar corrección o reemplazo de la información, esta deberá realizarse en forma virtual a través de los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales (DIAN), haciendo uso del Instrumento de Firma Electrónica (IFE), en formato PDF, de acuerdo con las características y condiciones técnicas establecidas en el Anexo Técnico – 2 que hacen parte de la Resolución 1210 de 2022.

Así mismo, se recuerda que el procedimiento citado en los puntos a y b se encuentra establecido en la Resolución 1210 del 5 de agosto de 2022, la cual puede ser consultada en el siguiente enlace: https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%20001210%20de%2005 –08–2022.pdf

MANUALES

Para el caso de la presentación de la declaración informativa de precios de transferencia, como la presentación de la documentación comprobatoria (informe local y/o maestro) en el siguiente enlace podrá encontrar las presentaciones que le servirán de guía para cumplir con sus obligaciones en el Régimen de Precios de Transferencia:

OTROS

Finalmente, se informa que, para los vencimientos correspondientes a la vigencia fiscal del año gravable 2023, las consultas de carácter técnico (referente al servicio informático), consultas y atención a los usuarios se realizará a través del buzón electrónico: preciostransferencia@dian.gov.co

Así mismo, se informa que la DIAN de manera general mantiene la atención a usuarios desde el Contact Center. Los teléfonos y horarios de atención se pueden consultar en el siguiente enlace: https://www.dian.gov.co/atencionciudadano/contactenos/Paginas/asistenciatelefonica.aspx

Subdirección de Fiscalización Internacional

Ampliar información aquí

También te puede interesar

ABC de derechos de usuarios del sector aéreo durante contingencia del Covid-19.

ABC de derechos de usuarios del sector aéreo durante contingencia del Covid-19. ¿Cuándo opera el despido indirecto del trabajador?

¿Cuándo opera el despido indirecto del trabajador? ¿Cuál es el plazo de prescripción establecido por la Ley 222 de 1995 para la acción social de responsabilidad contra administradores y por qué no es de diez años?

¿Cuál es el plazo de prescripción establecido por la Ley 222 de 1995 para la acción social de responsabilidad contra administradores y por qué no es de diez años? Impuesto sobre las ventas / Tarifa.

Impuesto sobre las ventas / Tarifa. Impuesto sobre la renta y complementarios / Rentas exentas.

Impuesto sobre la renta y complementarios / Rentas exentas. Tema Impuesto sobre las ventas. Descriptor Zona franca.

Tema Impuesto sobre las ventas. Descriptor Zona franca.

Dejar una contestacion