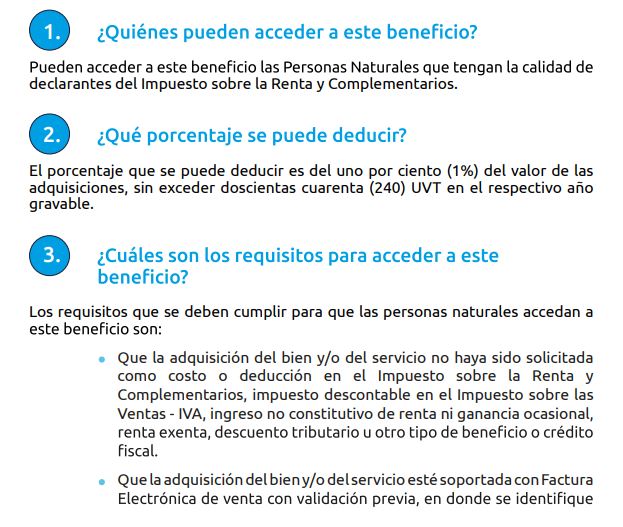

La Ley 2277 del 13 de diciembre de 2022 – Reforma tributaria para la igualdad del Estatuto Tributario “Renta líquida gravable de la cédula general” permitiendo que las personas naturales que declaren ingresos de la cédula general y que adquieran bienes o servicios soportados con Factura Electrónica, puedan llevar como deducción en su Impuesto sobre la Renta y Complementarios el uno por ciento (1%) del valor de dichas adquisiciones, sin que exceda de 240 UVT en el respectivo año gravable, independientemente de que tenga o no relación de causalidad con su actividad productora de renta.

A continuación, los detalles:

Ampliar información aquí

También te puede interesar

Salvo prueba en contrario, se presume que el lugar donde se produce el beneficio es aquél en el que se imputa y registra el correspondiente gasto.

Salvo prueba en contrario, se presume que el lugar donde se produce el beneficio es aquél en el que se imputa y registra el correspondiente gasto. Se retira la calificación de gran contribuyente a unos contribuyentes, declarantes, responsables y/o agentes de retención.

Se retira la calificación de gran contribuyente a unos contribuyentes, declarantes, responsables y/o agentes de retención. Reconocimiento aportes en dinero o especie – Art. 319 E.T.

Reconocimiento aportes en dinero o especie – Art. 319 E.T. Procedimiento. Imputación de saldos a favor. Término. Corrección de la declaración.

Procedimiento. Imputación de saldos a favor. Término. Corrección de la declaración. Se establece la tarifa de la contribución a cobrar a las sociedades sometidas a la vigilancia o control de la Superintendencia de Sociedades, correspondiente al año 2023

Se establece la tarifa de la contribución a cobrar a las sociedades sometidas a la vigilancia o control de la Superintendencia de Sociedades, correspondiente al año 2023 El enajenante indirecto del activo subyacente es el obligado al cumplimiento de la obligación de presentar las declaraciones tributarías en Colombia.

El enajenante indirecto del activo subyacente es el obligado al cumplimiento de la obligación de presentar las declaraciones tributarías en Colombia.