| Consulta: Mediante el radicado de la referencia, el peticionario consulta: La modalidad de reimportación en el mismo estado, prevista en el artículo 198 del Decreto 1165/2019, la debe realizar únicamente el mismo usuario aduanero quien exportó temporal o definitivamente la mercancía, o por no estar expresamente contemplado en la legislación, la puede hacer otro usuario aduanero reuniendo los documentos soportes contemplados en el Art 198 del Decreto 1165 /2019?. Por regla general, la declaración de importación bajo la modalidad de reimportación en el mismo estado, de una mercancía exportada temporalmente, la debe realizar el mismo exportador de la mercancía. Ahora bien, la reimportación la podrá realizar una persona diferente al exportador inicial cuando previamente se haya presentado la declaración de modificación para sustituir el exportador, en los términos de los artículos 411 y 437 de la Resolución 046 de 2019. |

| Dirección de Impuestos y Aduanas Nacionales. Reimportación en el mismo estado. Descarga |

También te puede interesar

Caducidad de las acciones derivadas del acoso laboral.

Caducidad de las acciones derivadas del acoso laboral. Procedimiento para la presentación de las solicitudes de devolución y/o compensación por saldos a favor.

Procedimiento para la presentación de las solicitudes de devolución y/o compensación por saldos a favor. Revisor Fiscal sin nombramiento en ejercicio.

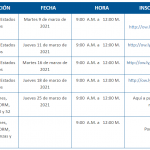

Revisor Fiscal sin nombramiento en ejercicio. Cronograma de capacitaciones para la presentacion de estados financieros con corte al 31 de diciembre de 2020.

Cronograma de capacitaciones para la presentacion de estados financieros con corte al 31 de diciembre de 2020. Un pacto de exclusión salarial es un acuerdo entre el empleador y el trabajador donde ciertos beneficios no se consideran parte del salario.

Un pacto de exclusión salarial es un acuerdo entre el empleador y el trabajador donde ciertos beneficios no se consideran parte del salario. Proyecto Resolución / Obligados a suministrar información tributaria a la DIAN por el año gravable 2021.

Proyecto Resolución / Obligados a suministrar información tributaria a la DIAN por el año gravable 2021.