| En la consulta de la referencia, la peticionaria consulta acerca de la aplicación de la Ley 1565 de 2012, planteando la siguiente pregunta: “¿Cada connacional puede aplicar individualmente como beneficiario de la Ley a pesar de ser pareja? Específicamente quisiera saber si pueden aplicar por separado con el propósito de “monetizar cada uno este valor sin lugar a impuestos”. Los incentivos tributarios podrán aplicarse individualmente por cada cónyuge o compañero permanente colombiano residente en el extranjero que pretenda acogerse a ellos. |

| Dirección de Impuestos y Aduanas Nacionales. Concepto No 722 / 18-06-2020 Descarga |

También te puede interesar

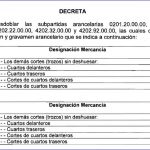

Se modifica parcialmente el Arancel de Aduanas para establecer unos desdoblamientos y creación de una Nota Complementaria Nacional.

Se modifica parcialmente el Arancel de Aduanas para establecer unos desdoblamientos y creación de una Nota Complementaria Nacional. Tema Impuesto al patrimonio / Descriptores Elementos del tributo.

Tema Impuesto al patrimonio / Descriptores Elementos del tributo. Corrección de las declaraciones tributarias.

Corrección de las declaraciones tributarias. Declaración de Impuesto Predial 2007: Singularidad en la Presentación de Predio Único

Declaración de Impuesto Predial 2007: Singularidad en la Presentación de Predio Único Hasta un 40% de un salario mínimo pueden recibir empleadores por vincular jóvenes entre 18 y 28 años

Hasta un 40% de un salario mínimo pueden recibir empleadores por vincular jóvenes entre 18 y 28 años Hecho generadores del IVA Base Gravable del IVA – Exclusión servicio de transporte de carga.

Hecho generadores del IVA Base Gravable del IVA – Exclusión servicio de transporte de carga.