Introducción y Contexto Normativo En el marco de las obligaciones tributarias para el año 2024 y siguientes, se presenta la Resolución Número ( ), mediante la cual se realiza una modificación al instructivo del formulario No. 490, denominado «Recibo oficial de pago impuestos nacionales». Dicha modificación, prescrita inicialmente por la Resolución 000051 del 21 de mayo de 2020, es promulgada por el Director General de Impuestos y Aduanas Nacionales, en ejercicio de las facultades legales conferidas por el artículo 578 del Estatuto Tributario y el numeral 2 del artículo 8 del Decreto 1742 de 2020.

Párrafo 2: Consideraciones sobre los Sujetos Pasivos del Impuesto sobre la Renta Se destaca la importancia del artículo 20-3 del Estatuto Tributario, que identifica como sujetos pasivos del impuesto sobre la renta y complementario a las personas no residentes o entidades no domiciliadas en Colombia con presencia significativa en el país. Además, se subraya el parágrafo 6 de dicho artículo, que establece la necesidad de que el Gobierno nacional reglamente las obligaciones de retención y declaración, así como los mecanismos de recaudo.

Párrafo 3: Obligaciones Bimestrales para Contribuyentes con Presencia Económica Significativa Se hace mención al artículo 1.2.1.28.4.5. del Decreto 1625 de 2016, adicionado por el artículo 1 del Decreto 2039 de 2023, el cual establece la obligación de los contribuyentes con presencia económica significativa en Colombia de realizar pagos bimestrales del impuesto sobre la renta y complementario. Este aspecto busca fortalecer el cumplimiento de las obligaciones tributarias de dichos contribuyentes.

Párrafo 4: Registro Único de Beneficiarios Finales (RUB) y sus Sanciones Se resalta la creación del Registro Único de Beneficiarios Finales (RUB), como parte integral del Registro Único Tributario (RUT), y se señala la sanción establecida en el artículo 658-3 del Estatuto Tributario para aquellos obligados que no suministren, lo hagan de manera errónea o incompleta, o no actualicen la información relacionada con el RUB.

Párrafo 5: Modificación del Formulario 490 y Adición de Conceptos de Pago Finalmente, se aborda la necesidad de modificar el instructivo del formulario 490, introduciendo los conceptos de pago 43 y 74. El primero se refiere a la renta de sujetos con presencia significativa (PES), estableciendo pagos bimestrales, y el segundo se relaciona con la sanción por información incorrecta en el Registro Único de Beneficiarios Finales (RUB).

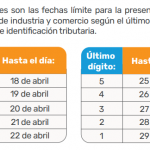

Tabla de Normatividad:

| Código | Concepto | Descripción del Concepto | Período |

|---|---|---|---|

| 43 | Renta sujetos con presencia significativa -PES | Bimestral | 01 Ene/Feb, 02 Mar/Abr, 03 May/Jun, 04 Jul/Ago, 05 Sep/Oct, 06 Nov/Dic |

| 74 | Sanción información – RUB | 01 | – |

¿Cuál es la principal modificación introducida por la Resolución Número ( ) en el formulario No. 490 para el cumplimiento de obligaciones tributarias en el año 2024 y siguientes?

La principal modificación consiste en la adición de los conceptos de pago 43 y 74. El primero establece pagos bimestrales para la renta de sujetos con presencia significativa (PES), mientras que el segundo se refiere a la sanción por información incorrecta en el Registro Único de Beneficiarios Finales (RUB).

Ampliar información aquí

También te puede interesar

¿Quién debe realizar el trámite de inscripción en el RUT de una sucesión ilíquida?

¿Quién debe realizar el trámite de inscripción en el RUT de una sucesión ilíquida? Facturación en el retiro de inventarios.

Facturación en el retiro de inventarios. ¿Cómo pueden las entidades no contribuyentes garantizar un reintegro efectivo de las retenciones en la fuente, conforme a la normativa tributaria vigente?

¿Cómo pueden las entidades no contribuyentes garantizar un reintegro efectivo de las retenciones en la fuente, conforme a la normativa tributaria vigente? ABCÉ Calendario Tributario Medellín 2022.

ABCÉ Calendario Tributario Medellín 2022. Por la cual se declara la remisión de Obligaciones de Menor Cuantía.

Por la cual se declara la remisión de Obligaciones de Menor Cuantía. ¿Quién debe firmar las actas adicionales en caso de un cambio en el revisor fiscal?

¿Quién debe firmar las actas adicionales en caso de un cambio en el revisor fiscal?